Le SGV à vos côtés

Juridique

À la une

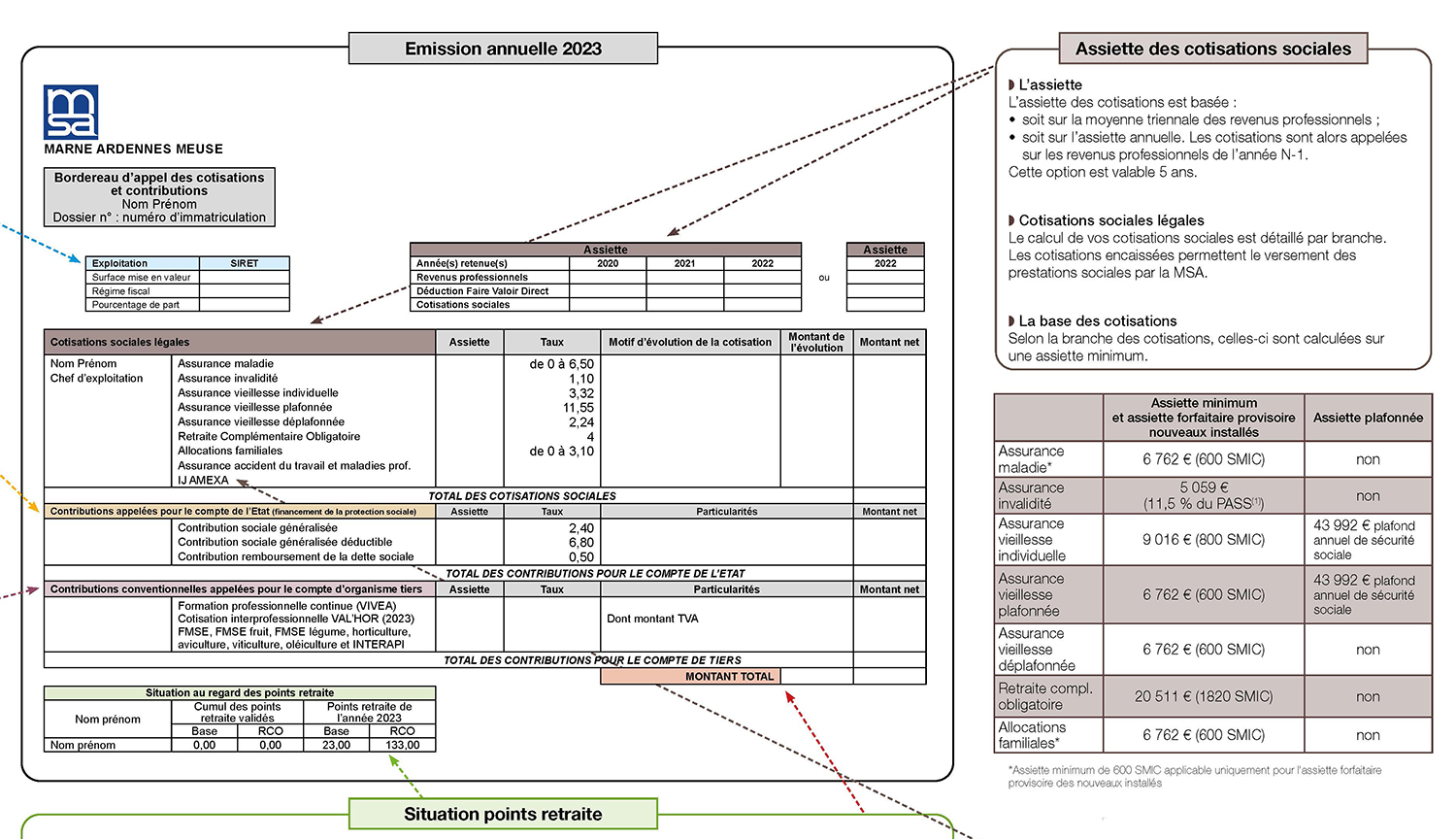

Mieux comprendre les cotisations sociales des exploitants

Les bordereaux annuels mentionnant le montant des cotisations sociales dues pour l’année entière, que les exploitants reçoivent généralement en novembre, comportent un certain nombre d’informations que nous vous proposons de détailler dans cet article.

De nouvelles obligations concernant l’immatriculation du matériel agricole

De nouvelles dispositions françaises durcissent les règles en matière d’immatriculation des engins agricoles suite à l’adoption de nouvelles normes...

Exonération de charges sociales : le compte n’y est pas

Pour le gouvernement, seules les entreprises ayant subi une perte de chiffre d’affaires d’au moins 80 % entre le 15 mars et le 15 mai pourront bénéficier...

Fournisseur de site internet : le site livré doit être totalement au point !

Un contrat de prestation de services internet et une convention de location financière de matériels et de logiciels ont été conclus entre une société de...

Réduire les loyers pour mieux passer la crise

Bercy a souhaité sécuriser les bailleurs qui accepteraient de diminuer le montant des loyers pour soutenir les exploitations impactées par la crise sanitaire....

Plus d’actualités

Soyez handi-accueillants : les portes et signalisations

Soigner la première impression lors d'une visite! Cette règle trouve tout particulièrement à s'appliquer en ce qui concerne l'entrée de votre exploitation...

Augmentation du taux de cotisation Retraite complémentaire obligatoire (RCO)

Les cotisations vieillesse de l'exploitant viticole génératrices de droits sont composées des cotisations destinées au financement de la retraite...

Soyez handi-accueillants : les toilettes

Après les rampes et voies d'accès, les toilettes représentent l'équipement le plus important pour recevoir correctement les personnes à mobilité réduite....

Taxe foncière sur les centres de pressurage

Le service juridique du Syndicat général des vignerons de la Champagne a organisé des réunions d'information sur un sujet d'actualité dont La Champagne...

Le gouvernement supprime l’amendement adopté au Sénat

A l'initiative du Syndicat général des vignerons de la Champagne, les parlementaires se sont saisis de l’épineuse question de l’imposition à la taxe...

Associé exploitant ou associé salarié ?

Dans les sociétés d’exploitation, le choix du statut social de l’associé exerçant une activité dépend de nombreux critères. Les paramètres évoluant, les...

Les cotisations pour 2017

Les cotisations d’assurance accident du travail des exploitants agricoles (ATEXA) ont été fixées pour l’année 2017. 433,85 € pour les chefs d’exploitation...

La protection européenne du champagne mise en cause ?

L’appellation Champagne, du moins en Europe, serait-elle hors cause ? Le droit européen assure-t-il aujourd’hui une protection certaine et absolue contre...

Soyez handi-accueillants: les rampes d’accès

Les marches constituent des obstacles pour personnes à mobilité réduite. Un plan incliné, ou une rampe, faciliteront l'accès à vos locaux de réception....

Vous souhaitez voir plus d'articles ?

Abonnez-vous

100% numérique

6€ / mois

72€ / 1 an

Numérique & magazine

80€ / 1 an

150€ / 2 ans