Le périmètre et le timing de la facture électronique

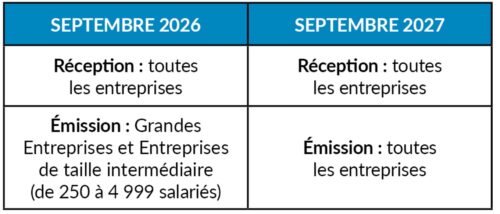

Quelles sont les grandes échéances de la facture électronique ?

Qui est concerné par la facturation électronique ?

Toute entreprise assujettie à la TVA et toute entité disposant d’un SIREN, y compris :

- Retraités ayant une activité professionnelle ;

- Bailleurs (métayage, locations…) dès lors qu’ils ont un SIREN ;

- Les assujettis exonérés de TVA sont néanmoins concernés par l’obligation de réception de facture.

Les entreprises sans émission de factures doivent tout de même disposer d’une plateforme pour recevoir les factures.

Qu’en est-il des factures dans le cadre de marchés publics ?

Le e-invoicing est obligatoire depuis le 1er janvier 2020 via Chorus Pro. À compter du 1er septembre 2026, les factures pourront être déposées sur Chorus Pro ou via une plateforme agréée les transmettant à la plateforme publique.

Plateformes Agréées et choix de l’outil

Qu’est-ce qu’une Plateforme Agréée (PA) et à quoi sert-elle ?

Une Plateforme Agréée par l’État permet d’émettre, de recevoir et de transmettre des factures électroniques de façon sécurisée et conforme à la réglementation.

Où trouver les plateformes agréées et pourquoi leur agrément est-il limité dans le temps ?

La liste des plateformes agréées est disponible sur le site du Service Public (www.service-public.gouv.fr).

L’agrément est délivré pour une durée de 3 ans afin de permettre un contrôle régulier du respect des critères de sécurité et de conformité.

Une entreprise est-elle obligée d’utiliser une plateforme et peut-elle en choisir librement ?

Oui, toute entité disposant d’un numéro SIREN doit obligatoirement choisir une plateforme agréée, au minimum pour la réception des factures électroniques.

En revanche, le choix de la plateforme reste libre : aucune plateforme ne peut être imposée.

Est-il possible de changer de plateforme ou d’en utiliser une seule pour plusieurs entreprises ?

Oui, il est possible de changer de plateforme agréée à tout moment, sous réserve d’anticiper la migration des flux et la portabilité des données.

Il est également possible de gérer plusieurs entreprises sur une même plateforme grâce à une option multi-dossiers.

Les clients, fournisseurs, logiciels et cabinets comptables doivent-ils utiliser la même plateforme ?

Non. Les plateformes agréées sont interopérables et communiquent entre elles.

Il n’est donc pas nécessaire que le fournisseur, le client, le logiciel de facturation ou le cabinet comptable utilisent la même plateforme.

Quelles informations sont nécessaires pour échanger des factures via une plateforme ?

Le numéro SIREN est l’information essentielle permettant d’identifier l’entreprise et d’assurer le bon acheminement des flux de facturation.

E-DRM

La DRM sera-t-elle remise en cause ?

Non, car elle dépend d’une administration différente, les Douanes.

Tickets essence, repas

Les tickets d’essence ou repas doivent-ils passer par la plateforme ?

Non, ils relèvent de la tolérance fiscale.

Ils doivent être transmis au comptable comme aujourd’hui en les scannant sur votre application dédiée en lien avec votre cabinet comptable.

E-invoicing, E-reporting ?

En quoi ça consiste ?

- E-invoicing B2B France : on parle ici de la facturation électronique pour toutes les opérations (ventes /prestations de services) entre assujettis à la TVA en France ;

- E-reporting B2B International : cela concerne la transmission des données de facturation si le fournisseur ou le client professionnel est situé dans ou hors de l’Union Européenne ;

- E-reporting B2C : il s’agit de la transmission de données de transactions et du chiffre d’affaires (quel que soit le montant) réalisé par jour avec des particuliers ou des personnes morales non assujetties à la TVA (ex. associations).

Quelle est la fréquence du e-reporting ?

La fréquence de transmission des données de e-reporting de transaction dépend du régime fiscal de l’assujetti déclarant (entreprises soumises au régime réel normal mensuel ou trimestriel, régime simplifié d’imposition TVA ou franchise en base de TVA).

La fréquence de transmission des données de paiement par l’entreprise émettrice dépend de la même façon de son régime fiscal.

Logiciels de facturation, de caisse

Peut-on saisir directement les factures dans la plateforme ?

Oui, c’est possible, mais accessoirement, car ce n’est pas sa vocation première.

Les logiciels de caisse pourront-ils transmettre les e-invoicing/e-reporting ?

Oui, via la plateforme agréée du vendeur. Le logiciel de caisse peut transmettre les données journalières (ticket Z) dans le format requis. À défaut, le vendeur devra les saisir manuellement sur sa plateforme, d’où l’intérêt d’un logiciel de caisse interopérable.

Les plateformes gèrent-elles les paiements et les délais de paiement ?

Par le biais d’options payantes, les plateformes agréées peuvent proposer un lien pour le paiement par virement bancaire. Vous pouvez gérer facilement vos échéanciers de paiement et recevez des relances.

Les sanctions en cas de non-respect de la réglementation

À quelle sanction financière je m’expose ?

- E-invoicing : amende de 15 € par facture non transmise, plafonnée à 15 000 € par an ;

- E-reporting : amende de 250 € par transmission manquante, plafonnée à 15 000 € par an ;

- Absence de plateforme agréée après mise en demeure : amende de 500 € si non-régularisation sous 3 mois.

À partir de quand les sanctions liées à la facture électronique pourront-être appliquées ?

Avec une mise en place de la facturation électronique dès le 1er septembre 2026 pour les grandes et moyennes entreprises (et dès le 1er septembre 2027 pour les entreprises de plus petite taille), on peut penser qu’il y aura une période de tolérance avant l’application de ces sanctions.

Factures étrangères et Europe

Peut-on recevoir une facture électronique d’un pays étranger ?

À ce jour, ce n’est pas possible.

Compatibilité des plateformes agréées entre pays européens ?

Il n’y a pas encore de compatibilité possible à ce jour.