L’indexation du barème de l’impôt sur le revenu

La revalorisation des tranches d’imposition du barème en fonction de l’inflation retient un taux d’inflation de 1,8 %. On rappelle que le barème comporte 5 tranches, avec des taux de 0 %, 11 %, 30 %, 41 % et 45 %.

Le taux de 45 % n’est cependant pas le taux maximum d’imposition des revenus, car au-delà, la contribution exceptionnelle sur les hauts revenus (CEHR) est susceptible d’entrer en jeu lorsque le revenu imposable dépasse 250 000 € pour une personne seule, ou 500 000 € pour un couple.

Le taux de cette contribution est de 3 % pour une première tranche (de 250 000 € à 500 000 € pour une personne seule, et de 500 000 € à 1 000 000 € pour un couple) et de 4 % pour les revenus excédant le plafond de la première tranche. Ce qui aboutit à un taux maximum d’impôt de 49 % (hors contributions sociales).

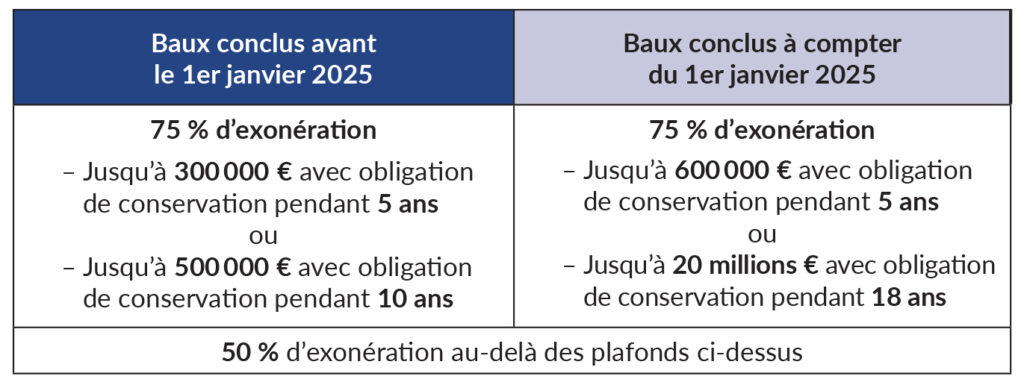

La transmission par donation ou succession des biens loués par bail à long terme

Le plafond d’application de l’exonération de 75 % est augmenté pour passer à 600 000 € avec une obligation de conservation des biens pendant 5 ans, et à 20 000 000 € pour une obligation de conservation des biens pendant 18 ans. Attention, ces nouvelles règles ne s’appliquent que pour la transmission de biens pour lesquels le bail à long terme a été conclu à compter du 1er janvier 2025.

Il est institué un abattement de 100 000 € pour les donations de sommes d’argent à un enfant (ou un neveu/nièce pour les personnes sans enfant), applicable à la condition que cette somme soit utilisée dans les 6 mois pour l’acquisition d’une habitation principale ou pour la rénovation thermique de l’habitation principale.

Deux régimes d’exonération vont donc coexister pendant un certain temps.

Allègement de la taxe foncière sur les propriétés non bâties

Les biens agricoles bénéficient d’une exonération permanente de 30 % à compter de 2025. Il est rappelé que si le bien est donné en location, cette exonération doit en principe être répercutée au locataire par imputation sur le loyer dû.

Le crédit d’impôt HVE, d’un montant de 2 500 €, est reconduit sur l’année 2025, pour les personnes qui seraient certifiées en 2025. On rappelle qu’il n’est possible de bénéficier de ce crédit d’impôt qu’une seule fois.

La déduction pour épargne de précaution (DEP) pourra être partiellement défiscalisée lors de sa réintégration

Le DEP permet aux exploitants agricoles de déduire de leur bénéfice imposable une certaine somme à condition d’épargner sur un compte dédié, au moins la moitié de cette somme, ou de constituer un stock pour le même montant.

Lors de la reprise de l’épargne (ou de la vente du stock), laquelle doit intervenir dans un délai maximum de 10 ans, les sommes déduites doivent être réintégrées au résultat imposable. Afin de faciliter la résilience des exploitations touchées par des sinistres sanitaires ou climatiques, la loi institue une exonération partielle, à hauteur de 30 %, lorsque cette réintégration intervient alors que l’exploitation a subi un sinistre de cette nature.

Les régimes d’exonération (partielle ou totale) des plus-values sont « boostés » lorsque ces plus-values sont générées lors de la transmission de l’entreprise à un « jeune agriculteur » bénéficiaire des aides à l’installation.

Pour les loueurs en meublé non professionnels (LMNP), en cas de vente de l’immeuble loué, la plus-value sera calculée en réintégrant les amortissements qui ont été fiscalement déduits des résultats imposables.

La suppression progressive sur 3 ans de la cotisation sur la valeur ajoutée des entreprises (CVAE) est repoussée de 3 ans.